资产损失税前扣除办理指南

(一)资产损失范围

资产损失是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(二)资产损失申报方式

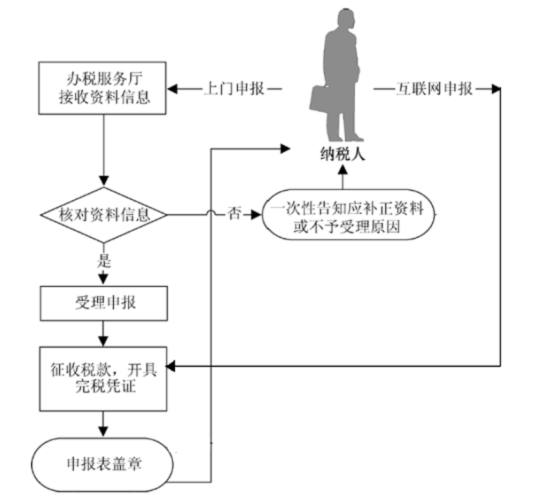

季度申报:企业所得税季度申报以实际利润额为依据,不涉及纳税调整项,企业已按会计规定处理的资产损失季度申报可以直接扣除。纳税人申报流程见下图:

汇算清缴:1.企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料。相关资料由企业留存备查。

2.企业应当完整保存资产损失相关资料,保证资料的真实性、合法性。

3.企业资产损失按其申报内容和要求的不同,分为清单申报和专项申报两种申报形式。

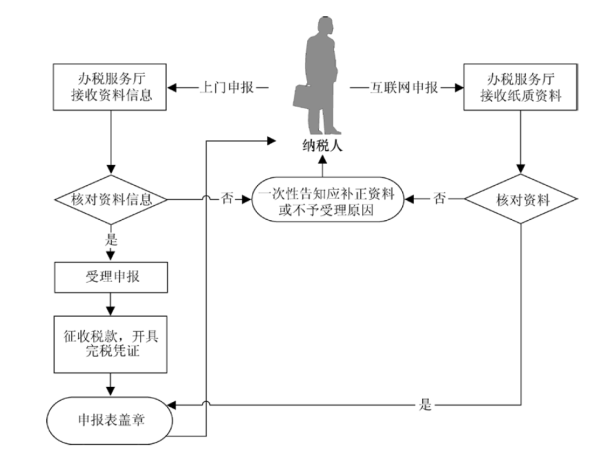

纳税人申报流程见下图:

温馨提示:企业因台风造成的自然灾害损失属于专项申报的范围。

相关问题解答

在台风自然灾害中,受损的商品等进项税额是否需要做进项转出?

根据《中华人民共和国增值税暂行条例实施细则》第二十四条的规定,条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。因此,纳税人自然灾害损失不属于非正常损失,不需要做进项转出。

被保险人获得的保险赔付是否需要征收增值税?

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2的规定,被保险人获得的保险赔付为不征收增值税项目。

灾后企业受损严重,恢复生产急需资金周转,怎么办?

税务部门与全省各大银行联合提供“银税互动”服务,利用纳税信用为小微企业提供无抵押贷款。

台风过后,受灾急需资金重建的企业可以通过“银税互动”服务,凭借良好的纳税信用向银行申请无抵押贷款。

办理流程:小微企业(个体工商户)直接向银行提交申请,银行获得授权查询其纳税记录,审批通过之后,即可快速获取无抵押信用贷款。详细内容见各银行产品信息。

受此次台风影响,纳税人发生未开具的空白增值税发票损坏但仍然能辨认代码和号码的,应该如何处理?

对受灾发生被水泡湿等情形,导致未开具的空白增值税专用发票、机动车销售统一发票及增值税普通发票损坏但仍然能辨认代码和号码的,纳税人应通过增值税发票开票系统对相关发票进行空白作废处理。

受此次台风影响,纳税人发生未开具的空白增值税发票丢失的,或者损毁致无法辨认代码或号码的,应该如何处理?

根据《全国税务机关纳税服务规范2.3版》的规定,增值税专用发票、机动车销售统一发票及增值税普通发票丢失、被盗、损毁致无法辨认代码或号码、灭失的,纳税人向税务机关报告,税务机关备案。

纳税人需报送以下资料:

(1)《发票挂失/损毁报告表》。

(2)登报声明发票遗失作废的版面原件、发票或复印件等证明材料。

【基本流程】

点击下一页查看个人台风中损失减征个税办理指南